Na Alemanha, os elétricos puros já superam 20% das vendas — e a mudança de rota deve chegar ao mercado brasileiro ainda nesta década.

A Alemanha, maior mercado automotivo da Europa e referência global em engenharia, acaba de registrar uma mudança que parecia distante há poucos anos. Segundo o Kraftfahrt-Bundesamt (KBA), 21,0% dos carros novos vendidos em outubro de 2025 foram 100% elétricos (BEV).

No mesmo período, os híbridos plug-in (PHEV) — que combinam motor elétrico e a combustão, e podem ser recarregados na tomada — ficaram em 12,4%. Os motores a combustão interna ainda representam 66,7%, mas a maré virou: dentro dessa fatia, 28,2% já são híbridos convencionais (HEV), o que mostra que a transição é irreversível.

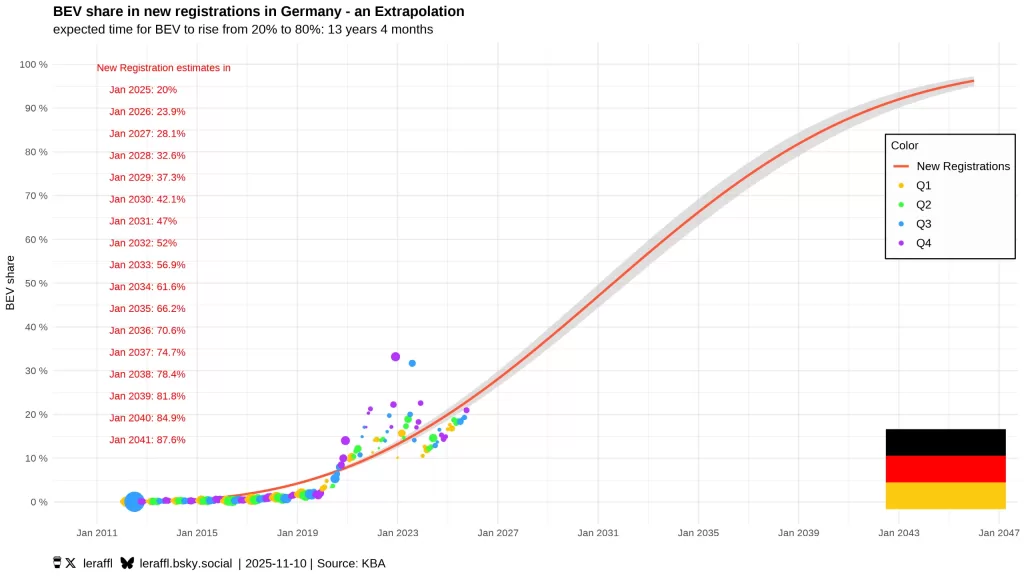

Quando analisamos o desempenho acumulado dos últimos 12 meses, a tendência fica ainda mais clara. Segundo o analista LeRaffl, que acompanha de perto a evolução do mercado alemão, a média móvel anual indica 17,8% de participação para os BEVs e 10,2% para os híbridos plug-in (PHEV), com os motores térmicos recuando para 72,0% — dos quais 28,9% são híbridos leves (HEV).

- Fonte: KBA (dados oficiais de emplacamentos, outubro de 2025); médias móveis e projeções: LeRaffl (análise independente).

Um movimento que parece inevitável

Há uma década, mais de 90% dos carros vendidos na Alemanha eram a gasolina ou diesel. Hoje, a curva se inverte rapidamente. A eletrificação deixou de ser um nicho para entusiastas e passou a dominar as políticas públicas, os investimentos das montadoras e as decisões de compra do consumidor médio.

Projeções feitas a partir das séries históricas do KBA — analisadas por LeRaffl — sugerem que, mantido o ritmo atual, os elétricos puros devem igualar as vendas de veículos a combustão em torno de 2032.

A partir daí, a transição se acelera: em 2035, os BEVs podem superar 66% de participação, enquanto os motores térmicos cairiam para 6% das vendas por volta de 2041.

Os híbridos plug-in, por sua vez, já parecem ter atingido o seu auge. As projeções indicam que o pico dos PHEVs ocorrerá antes de 2030, seguido de um declínio progressivo até que se tornem uma opção marginal — um “elo perdido” entre duas eras tecnológicas.

Por que os híbridos plug-in estão ficando para trás?

1. Autonomia elétrica cada vez mais alta

Nos últimos cinco anos, a autonomia média dos carros elétricos subiu de 250 km para mais de 400 km por carga. Modelos como o Tesla Model 3 Long Range, BYD Seal e Mercedes EQE já superam facilmente 500 km, tornando o motor a combustão — até então símbolo de segurança para viagens longas — cada vez mais dispensável.

Com baterias acima de 60 kWh e recarga rápida de 150 kW ou mais, hoje é possível recuperar 80% da carga em cerca de 20 minutos em carregadores ultrarrápidos. Na Europa, essa experiência já é cotidiana em rodovias, shoppings e estacionamentos corporativos.

2. Custo total de propriedade (TCO)

O PHEV carrega uma desvantagem estrutural: dois sistemas completos — motor elétrico e motor térmico — que significam manutenção dobrada e peso extra.

Troca de óleo, filtros, velas, correias, fluídos e bateria de tração. Tudo isso encarece o custo por quilômetro rodado.

De acordo com a consultoria JATO Dynamics, o custo total de propriedade (TCO) de um PHEV já se aproxima, e em alguns casos supera, o de um elétrico puro equivalente ao longo de cinco anos. Em países com energia elétrica barata e incentivos fiscais, os BEVs tendem a ser mais vantajosos até na revenda.

3. Infraestrutura europeia amadurecida

A União Europeia já ultrapassou 632 mil pontos públicos de recarga em 2023, segundo a ACEA, com forte presença de carregadores rápidos em Alemanha, França e Holanda.

A Comissão Europeia projeta 3,5 milhões de pontos até 2030, enquanto a ACEA calcula que o número ideal seria de 8,8 milhões para atender à demanda prevista.

Na prática, isso significa que a chamada “ansiedade de autonomia” — principal justificativa para a existência dos PHEVs — está desaparecendo. Hoje, carregar um carro elétrico na Alemanha é tão trivial quanto abastecer um tanque.

E o Brasil nessa história?

Um mercado ainda em amadurecimento

Enquanto a Europa discute metas de neutralidade de carbono e restrições a motores térmicos, o Brasil ainda dá seus primeiros passos.

Segundo dados da ABVE e da Anfavea, os carros eletrificados (BEV + PHEV + HEV) representaram 7% das vendas em 2024, e vêm crescendo para 8% a 9,4% em 2025.

Os híbridos convencionais (HEV) dominam a cena — com destaque para Toyota Corolla Hybrid, Corolla Cross Hybrid e Hyundai Tucson — por não dependerem de recarga externa. Já os PHEVs continuam restritos a nichos premium, como Volvo XC60 T8, GWM Haval H6 e BMW 330e, todos na faixa de R$ 300 a R$ 500 mil.

O calcanhar de Aquiles: infraestrutura

A boa notícia é que o país começa a reagir. De acordo com a ABVE, o Brasil conta agora com 16.880 pontos públicos e semipúblicos de recarga (agosto de 2025) — um aumento de 14% em relação ao início do ano.

Ainda assim, a rede permanece concentrada nas capitais e corredores turísticos, deixando o interior praticamente descoberto.

Essa lacuna explica por que os híbridos convencionais ainda são a porta de entrada preferida na eletrificação. Para o motorista brasileiro, o carro híbrido que não precisa de tomada continua sendo a opção mais viável no curto prazo.

Incentivos e políticas públicas

O cenário regulatório também está em transição.

O governo federal reonerou gradualmente as importações de BEVs, PHEVs e HEVs, com tarifas que chegam a 35% até 2026, conforme cronograma do MDIC.

Ao mesmo tempo, o novo IPI Verde reduz ou zera o imposto apenas para modelos produzidos localmente e com desempenho ambiental comprovado.

Nos estados, há iniciativas próprias: São Paulo mantém isenção de IPVA até 2026, enquanto o Rio de Janeiro aplica alíquotas reduzidas. A estratégia, porém, ainda carece de coordenação nacional e metas de longo prazo.

Tabela comparativa — BEV × PHEV (Híbridos Plug-in) × HEV

| Característica | BEV (Elétrico Puro) | PHEV (Híbrido Plug-in) | HEV (Híbrido Convencional) |

|---|---|---|---|

| Motorização | 100% elétrica (sem motor a combustão) | Motor elétrico + motor a combustão | Motor elétrico + combustão (sem recarga externa) |

| Autonomia elétrica | 400–600 km | 40–80 km | Não aplicável |

| Recarga externa | Sim (obrigatória) | Sim (opcional) | Não |

| Custo de manutenção | Baixo (menos peças móveis) | Alto (dois sistemas de propulsão) | Médio |

| Emissões locais | Zero | Baixas (dependem do uso) | Reduzidas |

| Preço médio no Brasil | R$ 180–350 mil | R$ 250–480 mil | R$ 150–230 mil |

| Perfis indicados | Quem tem acesso à recarga em casa ou no trabalho | Usuários de transição com trajetos mistos | Uso urbano e economia sem depender de tomadas |

Fonte: KBA (2025), LeRaffl (2025), ABVE e Anfavea. Preços médios referentes ao mercado brasileiro em novembro de 2025.

O que vem pela frente

Se o Brasil seguir o mesmo padrão observado na Europa, mas com um atraso tecnológico de cinco a sete anos, a eletrificação pode atingir 15% a 20% do mercado nacional entre 2030 e 2032.

Para isso, será fundamental:

- Expandir a infraestrutura de recarga — especialmente nas rodovias;

- Reduzir custos por meio de produção local e economia de escala;

- Garantir políticas de incentivo estáveis;

- E promover conscientização sobre o custo total de propriedade dos elétricos.

Montadoras como BYD, Volkswagen, Hyundai, Nissan e Chevrolet já se preparam.

A BYD, líder global em eletrificação, segue com sua fábrica em Camaçari (BA) — com capacidade projetada de 150 mil unidades anuais —, mas a operação plena foi adiada para o fim de 2026, começando com kits semi-montados (CKD).

Conclusão: o elo que começa a se romper

A experiência europeia deixa claro que os híbridos plug-in são uma tecnologia de transição, e o fim desse ciclo já está em andamento.

Com elétricos puros cada vez mais acessíveis, eficientes e práticos, manter dois sistemas de propulsão no mesmo veículo se torna um contrassenso técnico e econômico.

No Brasil, o cenário ainda é de adaptação — mas a direção é a mesma.

Os PHEVs talvez não tenham tempo de consolidar uma base de mercado antes que os elétricos puros assumam o protagonismo.

Montadoras, governos e consumidores precisam compreender que a transição energética não é uma hipótese: é uma mudança em curso.

O futuro do automóvel já não é híbrido — é elétrico.

E a velocidade dessa transformação será determinada pelas decisões que tomarmos agora.

Fontes

- Kraftfahrt-Bundesamt (KBA) – dados oficiais de outubro 2025

- LeRaffl (analista independente) – médias móveis e projeções (2025)

- ACEA & Comissão Europeia – relatórios de infraestrutura (2023)

- ABVE & Anfavea – Boletins 2024–2025

- MDIC – cronograma de reoneração e IPI Verde (2024–2026)

Quer descobrir qual modelo elétrico ou híbrido combina com o seu perfil?

Acesse a seção de comparativos do Carango Elétrico e encontre o carro perfeito para as suas necessidades. ⚡️